Fiscalité et cryptomonnaies – Comment s’y retrouver dans sa déclaration d’impôt

10 février 2022 - 15:00

Temps de lecture : 5 minutes

![]() Par Hugh B.

Par Hugh B.

Le sujet est rarement agréable à aborder, mais avec cette spécificité de revenir chaque année comme une mauvaise blague. Le tout agrémenté de cette petite pointe de zone grise spécifique au secteur des cryptomonnaies. Car leur statut reste encore assez flou, même s’il ne fait par contre aucun doute que la case imposition s’y applique. Avec certaines procédures fastidieuses à ne surtout pas manquer, sous peine d’amendes salées. Car après être sorti victorieux – ou pas – de la jungle du marché des cryptomonnaies, il est temps d’entrer dans le labyrinthe de l’impôt crypto à la française.

Quel est le régime fiscal applicable aux cryptomonnaies ? Mais surtout, à quel moment doit-on payer aux services des impôts les taxes prélevées sur les bénéfices ? Deux questions à l’origine de nombreux maux de tête dans les rangs des investisseurs du secteur des cryptomonnaies. Et des manquements à l’origine d’amendes potentielles qui s’additionnent pour chaque infraction constatée.

Et avant de commencer cet article, une mise au point s’impose (c’est le cas de le dire). Acheter quoi que ce soit avec une carte crypto ne permet pas d’échapper à l’imposition sur les plus-values. Même si bien évidemment, une pizza achetée en BTC peut passer aisément sous les radars. Et déménager au Portugal pour profiter de ses exonérations avantageuses n’est valable qu’au terme d’une année fiscale effective. Avant, c’est toujours la France qui encaisse pour l’année N-1 !

Déclarer ses comptes sur les exchanges

La première règle du Crypto Club lorsqu’il s’agit d’imposition, concerne les comptes ouverts et détenus sur des plateformes d’échange. Les amateurs du jeu de cache-cache diront que leur déclaration, pourtant obligatoire, n’est finalement liée qu’au fait d’avoir été clairement identifié comme leur propriétaire. Un jeu qui peut s’avérer assez dangereux, car plus les années passent et moins les exchanges rechignent à se laisser approcher par les instances fiscales. De plus, rares sont les plateformes encore exemptes du célèbre Know Your Customer (KYC) qui oblige parfois à sourire à son écran, carte d’identité à la main.

Plateformes d'échange

Les 4 meilleures plateformes pour acheter des cryptomonnaies en 2023

Hugh B. - 16 Janv 2023 - 13:00

Il n'est jamais évident de faire son choix pour trouver la meilleure [...]

Lire la suite >>Une formalité qui passe par le remplissage du formulaire Cerfa n°3916-bis. Le mieux étant de vérifier qu’il s’agit bien de celui remis au goût du jour de l’année fiscale concernée. Et cela afin de déclarer chacune des plateformes utilisées sous la forme d’un « compte d’actifs numériques ouvert, détenu, utilisé ou clos à l’étranger. » Une procédure nécessaire, même si le compte est vide, inutilisé ou clôturé durant l’année fiscale de référence. Mais qui ne concerne pas les rares plateformes dont le siège social est implanté sur le territoire français. Car dans ce cas, c’est le principe de prestataire de services sur actifs numériques (PSAN) qui prend le relai.

Le jeu dans le domaine consiste alors à trouver les différentes informations utiles, parfois au prix de recherches compliquées. Car il est nécessaire de trouver l’identifiant du compte concerné. Mais également – et c’est souvent une autre affaire – l’adresse du siège social de la plateforme sur lequel il a été ouvert. Une localisation que certaines de ces sociétés rechignent à rendre facilement accessible.

Déclaration des comptes DeFi et MetaMask

Une procédure de déclaration qui – pour le moment – ne s’applique pas aux protocoles de la DeFi. Mais de toute évidence, il s’agit plus d’une incapacité des services fiscaux à en déterminer le statut exact qu’autre chose. Car tous les revenus de staking, liquidity providers ou autres opérations de prêt/emprunt sont effectuées de paire-à-paire. Et cela n’entre pas dans le cadre des comptes d’actifs numériques, même s’il est bien souvent nécessaire de déposer ses cryptomonnaies sur une plateforme décentralisée. Une chance, car cela peut rapidement représenter des centaines d’opérations dans le cadre d’un placement pourtant présenté comme passif.

Cryptomonnaies

Tutoriel - Comment installer et utiliser le portefeuille MetaMask ?

Hugh B. - 27 Fév 2022 - 15:00

Le portefeuille MetaMask est un outil incontournable dans le secteur des [...]

Lire la suite >>Un flou fiscal qui concerne également les wallets de type MetaMask. Ces derniers servant essentiellement à interagir avec les protocoles de la DeFi et les plateformes décentralisées. Ce qui en fait de « simples » portefeuilles numériques détenus par leurs propriétaires. Tout particulièrement si l’on considère qu’aucune adresse physique ne permet d’en réclamer la déclaration au titre de comptes d’actifs numériques détenus à l’étranger.

Mais cela n’a pas empêché la FinCEN américaine de tenter d’imposer un contrôle sur ces portefeuilles « auto-hébergés » en 2020. Une procédure actuellement gelée, mais pas pour autant abandonnée. Et une situation qui pourrait bien évoluer en Europe, avec l’arrivée du nouveau règlement sur les actifs numériques.

Cryptomonnaies – Déclarer ses gains imposables

Une fois tous ces points abordés, il est temps d’attraper sa calculatrice. Car les véritables complications au sujet de l’imposition des cryptomonnaies concernent principalement les plus-values réalisées. Ces dernières tombant sous le coup de la flat tax appliquée à hauteur de 30%. Le tout partagé entre 12,8% d’impôts sur le revenu (IR) et 17,2% de prélèvements sociaux (PS). Un total auquel peut venir s’ajouter un bonus de 4% de contribution exceptionnelle sur les Hauts Revenus (CEHR). Ce dernier uniquement applicable si le revenu fiscal de référence dépasse 250 000€ pour un célibataire et 500 000€ pour un couple.

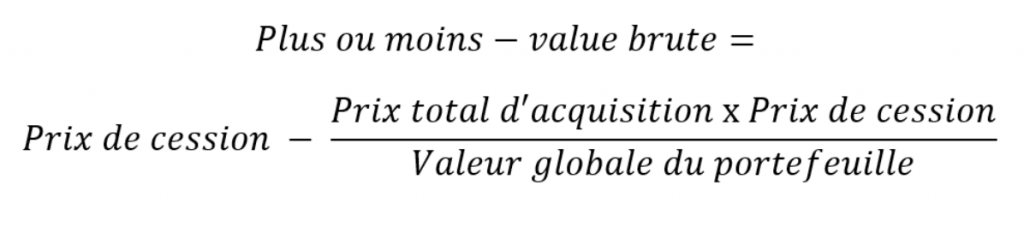

« La plus ou moins-value brute réalisée lors de la cession de biens ou droits mentionnés au I est égale à la différence entre, d’une part, le prix de cession et, d’autre part, le produit du prix total d’acquisition de l’ensemble du portefeuille d’actifs numériques par le quotient du prix de cession sur la valeur globale de ce portefeuille. » art 150 VH III CGI

Services des impôts

Pour faire simple, un placement initial de 1000€ qui permet d’en générer 10 000€ au final est imposable sur les 9000€ de gains réalisés. Cela à hauteur de 30%, c’est-à-dire dans le cas présent 2700€. Mais uniquement si ces derniers ont auparavant été « encaissés » sous la forme d’euros. Car si ce n’est pas le cas, tout ce qui reste dans la zone crypto (stablecoins compris) n’est pas considéré comme acquis. Et de ce fait, même fortement bénéficiaire, pas encore imposable au titre de plus-values.

Mais attention, car comme cela a été mentionné plus haut, tout achat de biens ou de services avec des cryptomonnaies issues de plus-values effectives reste imposable. Et pour le moment, le report des moins-values sur l’année fiscale suivante n’est pas possible dans le cas des cryptomonnaies.

Investisseur occasionnel vs habituel

Un calcul des plus-values assez simple en apparence, mais qui peut rapidement devenir un véritable casse-tête si les opérations se multiplient. Car il doit prendre en compte la valeur totale du portefeuille au moment de la cession des cryptomonnaies. Et l’opération présentée ci-dessus peut tout de suite devenir bien plus complexe dans le cas d’une activité plus fréquente et/ou diversifiée. Sachant qu’une distinction fiscale existe entre les investisseurs « occasionnels » et « habituels. »

Une frontière assez floue, le plus souvent tracée au cas par cas par les services des impôts. Avec comme principale unité de mesure, le fait que l’investisseur concerné ait une activité professionnelle en dehors de ce secteur. Mais également la fréquence, le volume et l’interval entre les ordres passés. Sachant qu’un trader considéré ou déclaré comme « habituel » se doit de posséder un numéro de SIREN. Mais également d’être enregistré sous le régime fiscal des Bénéfices Industriels et Commerciaux (BIC). Et qu’en cas de fraude avérée, les conséquences peuvent être très douloureuses.

Régulation

Fiscalité et cryptomonnaies - Des amendements pour une simplification

Hugh B. - 02 Oct 2021 - 10:50

La fiscalité appliquée aux cryptomonnaies est digne d’un véritable [...]

Lire la suite >>Quoi qu’il en soit, le traitement fiscal des cryptomonnaies exige encore de nombreuses clarifications. Et une harmonisation nécessaire avec d’autres activités du même type. Mais tout cela ne pourra se faire qu’une fois leur statut effectif réellement « légalisé. » Cela afin de savoir une bonne fois pour toutes s’il s’agit de monnaies effectives, de simples devises ou d’actifs financiers à considérer au même titre que des actions boursières. Mais pas d’inquiétude à avoir, car quoi qu’il arrive elles resteront toujours imposables !

Hugh B.

Passionné par l'univers des cryptomonnaies, la décentralisation et l'expérimentation financière de la DeFi. J'attache une grande importance à la vulgarisation, pour rendre les choses accessibles à tous et toutes. Mes articles ne sont pas des conseils financiers. DYOR !

Restons connectés

7,831 followers

17,800 followers

129,000 followers

1,197 followers